10Oct

14Sep

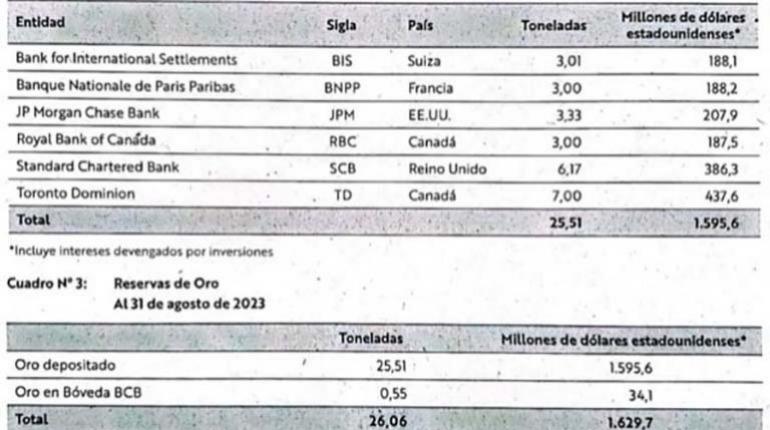

El BCB «convirtió» 17 toneladas de oro en $us 1.059 millones en divisas y compró 68 kilos

El Banco Central de Bolivia (BCB), en cuatro meses (mayo-agosto) de 2023, convirtió 17 toneladas de oro en divisas, equivalente a un valor de 1.059 millones de dólares y compró solo 68 kilos del mineral para las reservas. "Al 31 de agosto de los corrientes y en el marco de sus atribuciones, el BCB convirtió 17 toneladas de oro en divisas en los mercados financieros internacionales, equivalente a un valor de $us 1.059 millones. Al respecto se realizaron 57 operaciones de conversión de oro a divisas", dice el "Informe de operaciones con las reservas de oro", del segundo cuatrimestre. Tras la aprobación...

06Sep

Descubren el posible mayor yacimiento de litio del mundo

Un trío de vulcanólogos y geólogos de Lithium Americas Corporation, GNS Science y la Universidad Estatal de Oregón (EEUU) han anunciado que la Caldera McDermitt, un viejo volcán extinto en la frontera entre Nevada y Oregón, puede albergar algunos de los depósitos de litio más grandes conocidos en la Tierra. Se trata de un mineral muy preciado por sus aplicaciones en la industria, sobre todo para fabricar baterías para teléfonos móviles y coches eléctricos. En su investigación, publicada en la revista Science Advances, Thomas Benson, Matthew Coble y John Dilles estudiaron partes de la caldera y creen haber descubierto cómo se...

01Ago

Minería llega al Chapare y cocaleros piden la expulsión de 50 cooperativas

En Chapare avanza de a poco la minería y los cocaleros empiezan a cambiar de actividad económica. Sin embargo, la federación que dirige Evo Morales exigió que se expulsen a más de 50 cooperativas mineras que operan en el municipio de Villa Tunari, que está en el trópico cochabambino. Florencio Veizaga, dirigente de las seis federaciones del trópico de Cochabamba, denunció que la minería ilegal está proliferando en el Chapare. Por ejemplo, dijo, se identificaron cooperativas ilegales en los municipios de Sacaba, Colomi y Villa Tunari. El dirigente anunció que se dará un tiempo a las cooperativas para que por voluntad propia...

24Jul

Foro Panamazónico advierte que entre el 2015 y 2021 los derechos mineros incrementaron de 88 a 858

El investigador Alfredo Zaconeta del Cedla advirtió que la explotación aurífera es una amenaza creciente para las comunidades de la Amazonía Las empresas privadas se camuflan en las cooperativas para evadir impuestos.

Los derechos mineros o concesiones entre el 2015 y 2021 se multiplicaron en más de diez veces; de 88 a 858 en solo seis años. Así lo hizo conocer el investigador del Centro de Estudios para el Desarrollo Laboral y Agrario (Cedla), Alfredo Zaconeta, durante el Pre Foro Social Panamazónico XI (Fospa). Advirtió que la explotación aurífera se ha convertido en una amenaza creciente para las...

24Jul

Arnez: Tenemos más de 28 salares que YLB deberá ir cuantificando

El viceministro de Energías Alternativas, Álvaro Arnez, informó que Bolivia tiene 28 salares identificados, cuyos recursos deben ser cuantificados “paulatinamente” por Yacimientos de Litio Bolivianos (YLB). La autoridad, dependiente del Ministerio de Hidrocarburos y Energías, dio cuenta de que en este proceso, conforme se vaya haciendo la cuantificación de los recursos en los salares identificados, también se debe avanzar en la certificación de los mismos. “Tenemos más de 28 salares o lagunas saladas o bofedales en cuanto a lo que es salmuera. Este escenario es el que paulatinamente tiene que ir cuantificando YLB y, posteriormente, certificando a través de una empresa internacional....

22Jul

YLB busca la certificación internacional de 2 millones de toneladas de litio

El Gobierno informó que los recursos del litio subieron de 21 millones de toneladas a 23 millones. Las perforaciones realizadas en los salares de Coipasa y Pastos Grandes subieron la cifra

Luego de anunciar que los recursos de litio que tiene el país aumentaron de 21 millones de toneladas a 23 millones, Yacimientos de Litio Bolivianos (YLB) informó que se está tramitando la certificación internacional de los 2 millones de toneladas de litio de los salares Coipasa (Oruro) y Pastos Grandes (Potosí). El presidente Luis Arce anunció que, en Coipasa y Pastos Grandes, YLB cuantificó 2 nuevos millones de toneladas...

18Jul

Regalías y premios: incentivos para cooperativas que vendan oro al Banco Central de Bolivia

La licencia ambiental y otros requisitos limitarán las ventas de oro al ente emisor. La Paz será la región que más perderá con el nuevo marco legal. El sector cooperativo considera que la actual normativa no está cerrada

“Ya estamos en condiciones de poder comprar oro de instancias públicas y privadas”, anunció el 9 de julio pasado el presidente del Banco Central de Bolivia (BCB), Edwin Rojas, dando así luz verde a un proceso que llega con luces y sombras para el país. El objetivo es el fortalecimiento de las reservas internacionales netas (RIN) del país, para lo cual se promulgó la...

07Jul

BCB publica reglamento de la ley del oro que establece reglas de compra a cooperativistas

La resolución de directorio 096/2023 del Banco Central de Bolivia (BCB) fue publicada este jueves y contiene el reglamento de la ley del oro que fue promulgada hace más de dos meses. Este reglamento prevé la compra del metal precioso en Bolivianos; además de pagos parciales a los mineros y una declaración jurada que garantice la “buena entrega” del mineral. “Aprobar el Reglamento de Compra de Oro Destinado al Fortalecimiento de las Reservas Internacionales, en sus Veinticuatro (24) artículos, que en anexo forma parte de la presente Resolución de Directorio”, señala el documento que fue aprobado el 3 de julio pasado. La...

04Jul