El Periódico de la Energía • La súper apuesta de las grandes petroleras europeas por las nuevas energías

Las grandes petroleras europeas se han fijado objetivos audaces para ser neutrales en carbono para 2050. Una parte de esta apuesta es la progresiva descarbonización y la reducción del petróleo y el gas. Pero la estrategia para invertir en la cadena de valor de cero emisiones de carbono es la gran apuesta por la sostenibilidad y relevancia empresarial a largo plazo.

Según Wood Mackenzie, Algunas compañías están construyendo nuevos negocios de energía desde cero y la mayor parte de la inversión en los próximos años será en energías renovables. La energía eólica y solar se encuentran entre las pocas tecnologías sin carbono que ya son comerciales, escalables y tienen algunas sinergias con el negocio del petróleo y el gas.

Las ‘Euro Majors’ están estableciendo rápidamente posiciones significativas en energías renovables. Surgieron nuevos negocios energéticos después del Acuerdo de París hace cinco años, pero no sucedió mucho con el petróleo y el gas en medio de la recesión. Para 2018, solo había 7 GW de capacidad en las siete principales, el 2% de la capacidad global y la mitad eran activos heredados de BP y Total de una década anterior o de antes.

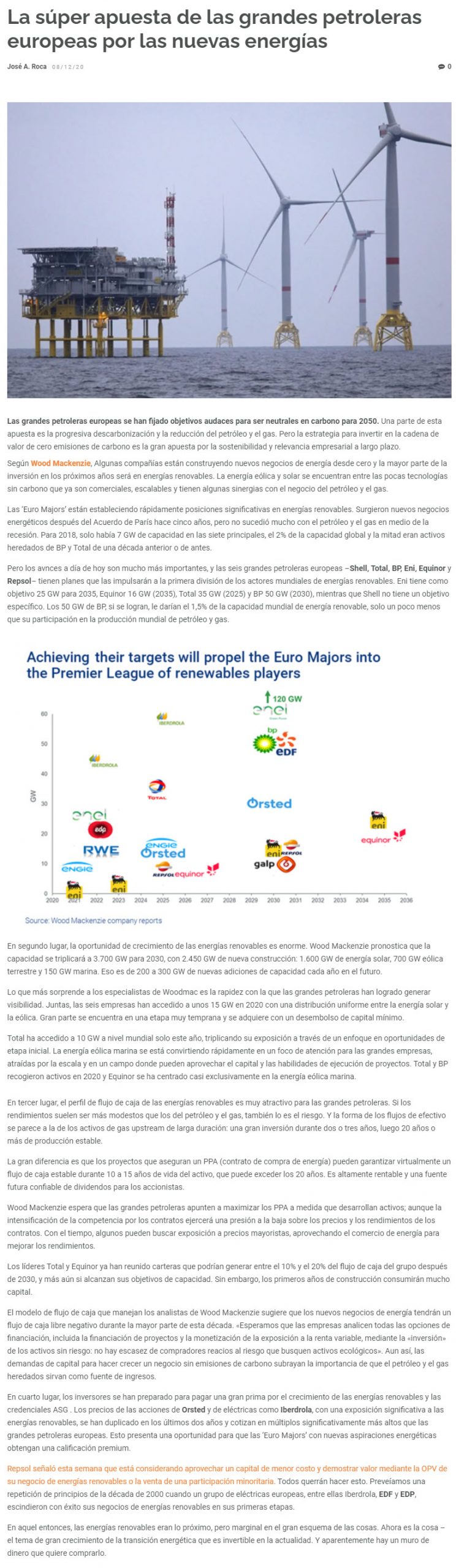

Pero los avnces a día de hoy son mucho más importantes, y las seis grandes petroleras europeas –Shell, Total, BP, Eni, Equinor y Repsol– tienen planes que las impulsarán a la primera división de los actores mundiales de energías renovables. Eni tiene como objetivo 25 GW para 2035, Equinor 16 GW (2035), Total 35 GW (2025) y BP 50 GW (2030), mientras que Shell no tiene un objetivo específico. Los 50 GW de BP, si se logran, le darían el 1,5% de la capacidad mundial de energía renovable, solo un poco menos que su participación en la producción mundial de petróleo y gas.

En segundo lugar, la oportunidad de crecimiento de las energías renovables es enorme. Wood Mackenzie pronostica que la capacidad se triplicará a 3.700 GW para 2030, con 2.450 GW de nueva construcción: 1.600 GW de energía solar, 700 GW eólica terrestre y 150 GW marina. Eso es de 200 a 300 GW de nuevas adiciones de capacidad cada año en el futuro.

Lo que más sorprende a los especialistas de Woodmac es la rapidez con la que las grandes petroleras han logrado generar visibilidad. Juntas, las seis empresas han accedido a unos 15 GW en 2020 con una distribución uniforme entre la energía solar y la eólica. Gran parte se encuentra en una etapa muy temprana y se adquiere con un desembolso de capital mínimo.

Total ha accedido a 10 GW a nivel mundial solo este año, triplicando su exposición a través de un enfoque en oportunidades de etapa inicial. La energía eólica marina se está convirtiendo rápidamente en un foco de atención para las grandes empresas, atraídas por la escala y en un campo donde pueden aprovechar el capital y las habilidades de ejecución de proyectos. Total y BP recogieron activos en 2020 y Equinor se ha centrado casi exclusivamente en la energía eólica marina.

En tercer lugar, el perfil de flujo de caja de las energías renovables es muy atractivo para las grandes petroleras. Si los rendimientos suelen ser más modestos que los del petróleo y el gas, también lo es el riesgo. Y la forma de los flujos de efectivo se parece a la de los activos de gas upstream de larga duración: una gran inversión durante dos o tres años, luego 20 años o más de producción estable.

La gran diferencia es que los proyectos que aseguran un PPA (contrato de compra de energía) pueden garantizar virtualmente un flujo de caja estable durante 10 a 15 años de vida del activo, que puede exceder los 20 años. Es altamente rentable y una fuente futura confiable de dividendos para los accionistas.

Wood Mackenzie espera que las grandes petroleras apunten a maximizar los PPA a medida que desarrollan activos; aunque la intensificación de la competencia por los contratos ejercerá una presión a la baja sobre los precios y los rendimientos de los contratos. Con el tiempo, algunos pueden buscar exposición a precios mayoristas, aprovechando el comercio de energía para mejorar los rendimientos.

Los líderes Total y Equinor ya han reunido carteras que podrían generar entre el 10% y el 20% del flujo de caja del grupo después de 2030, y más aún si alcanzan sus objetivos de capacidad. Sin embargo, los primeros años de construcción consumirán mucho capital.

El modelo de flujo de caja que manejan los analistas de Wood Mackenzie sugiere que los nuevos negocios de energía tendrán un flujo de caja libre negativo durante la mayor parte de esta década. «Esperamos que las empresas analicen todas las opciones de financiación, incluida la financiación de proyectos y la monetización de la exposición a la renta variable, mediante la «inversión» de los activos sin riesgo: no hay escasez de compradores reacios al riesgo que busquen activos ecológicos». Aun así, las demandas de capital para hacer crecer un negocio sin emisiones de carbono subrayan la importancia de que el petróleo y el gas heredados sirvan como fuente de ingresos.

En cuarto lugar, los inversores se han preparado para pagar una gran prima por el crecimiento de las energías renovables y las credenciales ASG . Los precios de las acciones de Orsted y de eléctricas como Iberdrola, con una exposición significativa a las energías renovables, se han duplicado en los últimos dos años y cotizan en múltiplos significativamente más altos que las grandes petroleras europeas. Esto presenta una oportunidad para que las ‘Euro Majors’ con nuevas aspiraciones energéticas obtengan una calificación premium.

Repsol señaló esta semana que está considerando aprovechar un capital de menor costo y demostrar valor mediante la OPV de su negocio de energías renovables o la venta de una participación minoritaria. Todos querrán hacer esto. Preveíamos una repetición de principios de la década de 2000 cuando un grupo de eléctricas europeas, entre ellas Iberdrola, EDF y EDP, escindieron con éxito sus negocios de energías renovables en sus primeras etapas.

En aquel entonces, las energías renovables eran lo próximo, pero marginal en el gran esquema de las cosas. Ahora es la cosa – el tema de gran crecimiento de la transición energética que es invertible en la actualidad. Y aparentemente hay un muro de dinero que quiere comprarlo.

Fuente: El Periódico de la Energía